■ 글로벌 신산업 초점

○ 초거대 AI는 모든 IT의 기반이자 인프라로 작용 평가 → 여러 부작용에 대한 우려가 제기되나 시장 선점을 위한 과감한 투자가 긴요

■ 글로벌시장 클로즈업: 주요 신산업의 2022년 세계시장점유율

○ 우리나라 신산업의 글로벌 경쟁력을 ‘세계시장점유율’(2022년)로 평가하면, 뚜렷한 상승은 없이 대체로 최고 선도국(기업)에 비해 큰 격차로 열세

- 세계시장점유율 1위 분야는 OLED(중소형, 67%), 수소차(54%)

- 세계시장점유율 2위 분야는 EV용 배터리(23.7%), 이미지센서(29%)

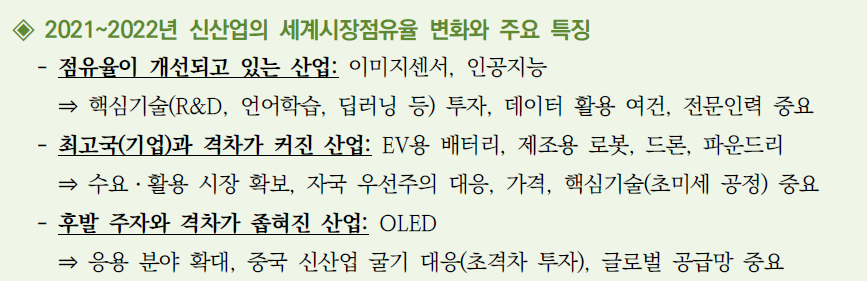

- 2021년과 비교할 때, 세계시장점유율이 상승하여 세계 최고국(기업)과 격차가 줄거나 유지 중인 신산업은 이미지센서, 인공지능

- 그러나 EV용 배터리(36.7%포인트 격차), 제조용 로봇(40%포인트 격차), 파운드리(57.4%포인트 격차)는 세계 최고국(기업)과 격차가 더 커진 상황

- OLED는 우리가 1위를 유지 중이지만, 후발 주자인 중국과 격차가 축소 중

○신기술 확보를 위한 혁신과 투자는 필수이며, 초기 단계의 신산업 분야에 대해서는 시장 창출 전략으로 불확실성을 축소하고 투자를 유인할 필요

■ 글로벌 신산업의 최근 기술개발 및 투자 전략

○ (이차전지) 비(非)리튬 전지의 특허 수를 보면, 중국이 상위 10위에 7개 기업ㆍ기관이 포함되며 강세

○ (인공지능) MS, 구글, 아마존 등 클라우드 3강이 모두 생성형 AI 전장에 참여했으며, 추후 클라우드 시장의 판도 변화가 예상

○ (녹색산업) G7은 재생에너지 확대, 탈(脫)화석연료 방향성에 합의 → 2035년 자동차 부문의 CO2 배출량을 2000년 대비 50%로 감축

■ 신산업별 최근 동향

○ (전기차ㆍ자율차) 전기차 시장 내 주도권 확보를 위해 테슬라, 포드, 폭스바겐, BMW 등 주요 기업들의 가격 경쟁이 심화

○ (지능형 로봇) 세계 제조용 로봇 생산은 화낙, 가와사키, 야스카와 등 세계 최고수준의 제품ㆍ기술 경쟁력을 보유한 일본이 주도

○ (드론) 미국, 유럽 등 주요국은 자국 드론산업에 대한 보호조치를 강화하는 한편 규제ㆍ제도 개선을 추진

○ (스마트홈/ARㆍVR) VR 헤드셋의 기술적 한계 등으로 VR 보급이 더뎌지는 한편, 5GㆍAI 기반의 AR 서비스 시장 확대 예고 → AR에 대한 기대감 확대

○ (바이오의약ㆍ헬스) 모더나, 노바백스 등 백신기업들은 코로나19 백신 판매 실적이 예상보다 저조하여 경영 위기에 직면

○ (지능형 반도체) 인텔은 미국과 유럽에 대규모 시설투자에 이어 AR과 1.8나노 기술협력을 추진

○ (타이어 코드) 자동차의 고성능ㆍ고내구성 타이어 및 친환경 타이어 수요 증가 등이 타이어 코드 시장을 견인할 전망

○ (인공지능) 2022년에 AI 투자가 감소했으나 지난 10년으로 시계를 확장하면 투자의 상승세는 매우 견고해 투자 규모가 10년간 13배 증가

○ (이차전지) 미국 IRA 가이던스에 포함된 친환경차 세액공제 관련 배터리 요건에 대한 세부 내용이 공개되며 그간의 불확실성이 상당 부분 해소

○ (수소) 기업 간 MOU, 주요국 간 장기 협력 의향서 체결(사우디–일본, 스코틀랜드-싱가포르) 등 글로벌 수소 협력이 강화